Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

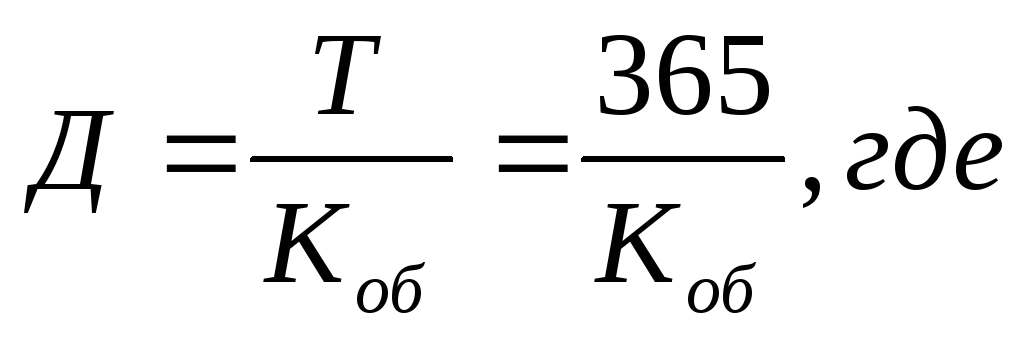

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

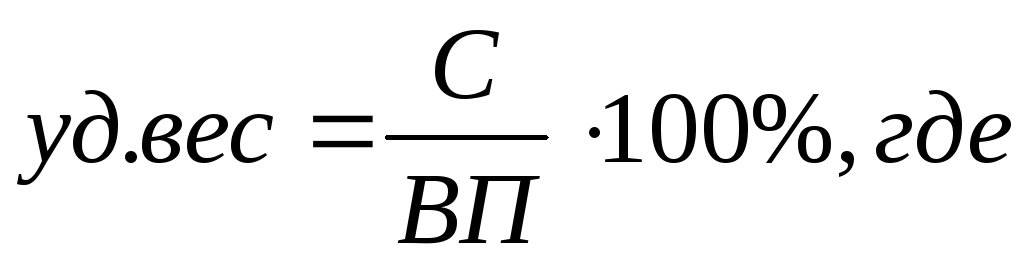

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Фондоотдача – показатель деловой активности компании, который демонстрирует эффективность использования основных средств компании. Значение показателя говорит о том, сколько продукции произведено и предоставлено услуг на каждый рубль финансовых ресурсов вложенный в основные средства. Он рассчитывается как соотношение объема продаж (выручка) к среднегодовой сумме основных средств. К вниманию принимается остаточная сумма стоимости основных средств.

Применяя этот индикатор можно понять эффективность использования основных средств компании.

Нормативное значение:

Желательным является повышение эффективности использования основных средств компании в течение периода исследования. Как такого нормативного значения нет, однако стоит сравнить значение показателя со значениями конкурентов. Для различных отраслей характерны различные показатели фондоотдачи. Для фондоемких производств этот показатель будет ниже, для сферы услуг – обычно выше.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для повышения значения показателя необходимо обеспечить 100 % загруженность оборудования. Также возможным решением является продажа части неиспользуемых основных средств. Это целесообразно делать только в условиях отсутствия перспектив дальнейшего роста бизнеса.

Рост показателя имеет предел. Если основные средства загружены на 100 %, то повышать объем производства и сбыта можно только за счет закупки нового оборудования, а это приведет к некоторому снижению фондоотдачи в краткосрочной перспективе.

Формула расчета:

Фондоотдача = Выручка / Среднегодовая остаточная сумма основных средств

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Фондоотдача (2016 г.) = 2472/ (748 /2 + 793 /2) = 3,21

Фондоотдача (2015 г.) = 2019/ (793 /2 + 973/2) = 2,29

Эффективность управления основными средствами в компании растет. В 2015 г. было произведено продукции и предоставлено услуг на сумму 2,29 рубля на каждый используемый рубль основных средств. В 2016 г. показатель растет до 3,21 рублей. Причиной такой тенденции является оптимизация структуры основных средств – лишние были проданы. Также наблюдается повышение объема продаж.

Любое производственное предприятие, которое занимается определенной хозяйственной деятельностью, нуждается в периодической оценке эффективности финансово-экономического состояния. От этого зависит то, насколько положительным окажется будущее компании.

Разумеется, рисковать стабильностью развития предприятия - это недопустимая роскошь. По этой причине в любой организации, которая использует производственные ресурсы, качественный анализ скорости и степени возврата инвестиций производится на постоянной основе.

Что такое фондоотдача основных средств

Данный показатель является одним из основных в процессе оценки хозяйственной деятельности предприятия. Касаясь этой темы, изначально стоит уделить внимание основным средствам, которые также можно называть фондами. По сути, их можно определить, как внеоборотные активы или ресурсы, которые вложены в приобретение основных фондов.

Возврат таких средств происходит не сразу, для этого потребуется несколько завершенных производственных циклов. Из чего следует простой вывод: чем более эффективным является использование полученных ресурсов, тем быстрее возвращаются вложенные финансы. Поэтому анализ фондоотдачи основных средств является актуальным - его нельзя игнорировать.

Непосредственно в самом процессе оценки деятельности предприятия могут принимать участие кредитные организации, инвесторы и собственники. При этом в учет берутся все показатели, которые способны охарактеризовать состояние основных фондов.

Речь идет о фондовооруженности, фондоотдаче, а также рентабельности и емкости основных средств.

Почему данный показатель важен

Изначально стоит понимать, что фондоотдача основных средств - это один из наиболее эффективных способов оценки скорости возврата средств, вложенных инвесторами. Именно этот критерий определялся как основное доказательство успешной работы предприятия еще во времена СССР. Такой подход объяснить нетрудно: данный показатель позволяет выяснить сколько на каждую единицу стоимости ОФ производится готовой продукции, которая впоследствии реализуется. А ведь именно от уровня продаж зависит приток финансовых средств и возврат вложенных ресурсов.

Для того чтобы оценить данный показатель, как правило, используется следующий принцип: стоимость основных фондов сравнивается с объемом товара, который уже был выпущен предприятием.

Показатель фондоотдачи основных средств

Если говорить о выявлении коэффициента отдачи фондов, то следует сосредоточить внимание на ключевой формуле, которую можно определить как универсальную. Ее показатели могут изменяться в зависимости от того, для каких целей рассчитывается показатель.

Для того чтобы получить предельно объективный результат анализа, необходимо в процессе расчета использовать одни и те же единицы измерения. Это означает, что в различных сопоставимых периодах они не должны изменяться. Сам коэффициент ориентирован на определение степени оборачиваемости внеоборотных активов. Рассчитывается он как отношение реализованной (выпущенной) продукции предприятия к стоимости основных фондов.

Когда коэффициент определен, руководство компании может увидеть, сколько на единицу вложенных в ОФ средств было продано товаров. Как можно заметить, определить фондоотдачу основных средств не так уж и трудно. Главное, в процессе расчета учесть все актуальные данные.

При выявлении скорости возобновления ресурсов суть расчета не изменяется. Подобная схема используется и при работе с такими показателями, как дебиторская задолженность, товарно-материальные ценности, МБП и любые виды активов, которые участвуют в процессе производства продукции.

Формула

Сама схема, посредством которой рассчитывается фондоотдача основных производственных средств, выглядит следующим образом: Фо = Впр / Соф.

В этом случае Фо - общая фондоотдача, Впр - продукция, выпущенная в течение определенного периода, Соф - стоимость основных фондов, имеющих отношение к производству. Такая формула может успешно использоваться для того, чтобы получить обобщенный показатель, который нужно будет рассчитывать по производственным подразделениям, причем всем. Если же это условие не будет соблюдено, то необходимо провести конкретизацию элементов знаменателя и числителя.

Как можно корректировать знаменатель

Используя формулу расчета фондоотдачи, нужно брать во внимание тот факт, что в знаменателе указывается стоимость основных средств. Для того чтобы показатель в итоге оказался корректным, необходимо придерживаться следующего правила: знаменатель и числитель должны отражать реальные данные, которые используются для расчета.

Для определения стоимости основных средств используется следующая формула: ОСср = ОСсн + ОСк/2.

Это означает, что балансовую стоимость ОПФ, зафиксированную на начало периода, необходимо суммировать с теми данными, которые были получены на конец периода. Далее значение, которое было получено в результате таких вычислений, делится на 2. Это необходимо для получения среднеарифметического показателя.

Данный показатель изменяется в том случае, если производилась переоценка фондов. Чтобы произвести учет структуры основных производственных фондов, нужно брать во внимание только активные средства предприятия (те, которые участвуют в производственном процессе). Это могут быть машины, станки, оборудование и прочие ресурсы.

Как грамотно проводить анализ показателя

После того как был получен коэффициент такого показателя, как фондоотдача активной части основных средств, необходимо сопоставить этот результат с аналогичными данными, которые фиксировались в других периодах. Если в процессе такой аналитики обратить внимание на динамику значений, то можно определить уменьшение или увеличение степени эффективности использования основных производственных фондов.

В том случае, если динамика положительная, есть смысл говорить о правильном подходе к эксплуатации ОПФ. Результатом подобной тактики станет рост выпуска продукции и уровня продаж.

Что влияет на фондоотдачу

На уровень оборачиваемости ОПФ могут оказывать влияние различные факторы, которым стоит уделить внимание:

- производительность основной части используемого для выпуска товара оборудования;

- объем продукции, который был реализован в рамках конкретного периода;

- структура основных фондов;

- уровень загруженности производственных линий;

- уменьшение количества сокращенных рабочих смен, времени простоя машин и оборудования;

- повышение уровня производительности труда и внеоборотных активов;

- технологический уровень производственного сектора.

Все эти факторы способны существенно изменить показатель фондоотдачи.

Как повысить качество эксплуатации ресурсов

Для роста любого предприятия просто необходимым является высокая эффективность использования основных средств. Фондоотдача может быть повышена в том случае, если увеличится качество эксплуатации ОС с учетом текущих показателей реализации.

Есть несколько способов, при помощи которых можно выполнить эту задачу:

- Прежде всего нужно организовать несколько рабочих смен. Такой маневр позволит значительно сократить периоды простоя оборудования.

- Важным является и технический уровень персонала - его нужно повысить. Этот также повлияет на сокращение простоев, но уже за счет грамотного использования техники и, как следствие, значительного уменьшения случаев поломки.

- Оборудование, которое было законсервировано, необходимо реализовать. Морально устаревшие станки или производственные линии, уровень физического износа которых высок, придется списать. В результате фондоотдача основных средств перейдет на новый уровень эффективности.

- Актуальным можно назвать также выделение средств на ввод в эксплуатацию оборудования с более высоким технологическим уровнем. Стоит провести и модернизацию уже имеющихся технических ресурсов.

- Учитывая, что такой показатель, как фондоотдача основных средств, напрямую зависит от количества реализованной продукции, есть смысл мотивировать персонал посредством ввода зависимости уровня заработной платы от количества произведенного товара.

Если использовать эти методы, то можно достигнуть стабильного увеличения степени возврата инвестиций.

Заключение

Определение отдачи основных фондов в процессе работы конкретного предприятия можно назвать одним из важных методов анализа эффективности компании. Подобные вычисление нужно проводить на постоянной основе. В противном случае можно упустить момент, когда работа предприятия окажется недостаточно эффективной. При этом важно понимать, что каждой компании необходимо корректировать формулу расчета с учетом особенностей собственного производства и отрасли в целом.

Используя такие расчеты, можно сохранять гибкость и практичность стратегии управления производственными ресурсами.

Основные средства и специфика их эксплуатации фирмой имеют глобальное значение для общего развития. Улучшение качества данных элементов станет оптимальным решением проблем и трудностей производства: повышение объема продуктов, которые выпускаются посредством применения оборудования, сокращение издержек, применяемых для формирования себестоимости производства, повышение производительности труда.

Такие перемены призваны оказать колоссальное влияние на рентабельность капитала, в итоге – на прибыльность деятельности. Чтобы эти цели превратились в реальность, фирмы должны на регулярной основе проводить аналитические исследования применения фондов путем расчета общих коэффициентов, в частности – фондоотдачи.

Фондоотдача показывает уровень, на котором происходит в рамках предприятия оборачиваемость основных средств. Благодаря данному показателю определяется эффективность их применения в процессе производства.

Фондоотдача — показатель эффективности основных фондов

Влияние различных факторов на показатель фондоотдачи

На успех функционирования фирмы оказывает влияние ряд факторов, фондоотдача – первый из них. Но и она находится под воздействием различных параметров, таких как:

- вооружение и реконструкция;

- совершенное применение прилагающихся мощностей;

- сокращение стоимости единицы мощности;

- перемены в структуре фондов;

- факторы развития на рынке;

- качество предлагаемых товаров.

От данных явлений имеет зависимость прибыльность деятельности компании.

Проведение расчетных действий

Этот показатель может применяться на разных экономических уровнях. Фондоотдача демонстрирует одни и те же явления, в частности – эффективность изготовления, в отношении применяемого капитала, но вот расчеты проводятся в разных масштабах:

- уровень компании;

- уровень отрасли.

В первом случае применяется объем произведенного продукта. Во втором – выпуск в рамках экономической позиции страны (ВВП). На обоих уровнях есть различия в проводимых расчетных действиях, тем не менее показатель является общим и характеризует одно и то же явление.

Обратите внимание: основная задача показателя – демонстрировать объем и стоимость продукта, который приходится на единицу (рубль).

Формула фондоотдачи выглядит так.