Подробнее о том, что такое взаимозачет и при каких условиях им можно воспользоваться читайте в А здесь мы рассмотрим, как в разных случаях можно заполнить декларацию о доходах, если купил и продал объект недвижимости в течение календарного года.

Рассмотрим на примере такой ситуации. Допустим, квартира по улице Миллиардной досталась в наследство в 2017 году и была продана в том же году за 6 100 000 рублей. В этом же году была куплена другая квартира на улице Миллионной за 9850000 рублей.

Чтобы оформить взаимозачёт нужно, чтобы договора и продажи квартиры, и покупки был зарегистрированы в одном календарном году. При этом важно, чтобы не только договор покупки нового объекта недвижимости был оформлен в том же году, но и на него.

В нашем примере подтверждением права собственности может служить выписка из ЕГРН, а она у нас получена также в 2017 году. Это означает, что можно оформлять взаимозачёт.

Заполнение 3-НДФЛ в программе Декларация

Оформляем продажу квартиры

Запускаем программу Декларация-2017. О том, как заполнять общие данные смотрите . А мы переходим к заполнению вкладки Доходы. Первым делом нам необходимо отчитаться о полученных доходах, которые возникли в результате продажи нашего имущества, а именно, квартиры.

Добавляем источник дохода. Пишем: «Продажа квартиры». Можно также указать адрес. Нажимаем Да. После этого программа нас предупредит, что не введён код ОКТМО и также напишет, что при продаже имущества физическому лицу он не нужен. Поэтому нажимаем Пропустить.

Теперь мы должны ввести данные о стоимости проданной нами квартиры. В нижнем поле нажимаем на плюс. и выбираем код дохода 1510.

Это доход от продажи жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, кроме их долей. Нажимаем «Да» и пишем сумму полученного нами дохода. В договоре у нас написана стоимость 6100000 рублей.

Далее, важным пунктом для заполнения является дата 1 января 2016 года, так как именно с этой даты изменилось законодательство в плане расчёта доходов от продажи недвижимости. С 2016 года при продаже учитывается . В нашей ситуации квартира была получена в наследство и вступление в права собственности было в 2017 году.

Соответственно, мы ставим галочку в этом поле. Дублируем данные о доходе, которые мы получили из договора. Записываем кадастровый номер нашей квартиры (его мы можем взять из выписки). А также указываем кадастровую стоимость объекта недвижимости. Её тоже берем из выписки, и иногда она прописывается и в договоре продажи.

Обратите внимание, что сумма дохода в верхней ячейке у нас увеличилась.

То есть, у нас налог будет рассчитываться не с суммы, указанной в договоре: 6100000 рублей, а с суммы 6718000. Почему такое произошло?

В договоре сумма продажи 6 100 000, кадастровая стоимость 9 598 497.66. Получается, что квартира была продана по цене, которая значительно меньше кадастровой. Минимальный предел, ниже которого можно совершать сделки продажи — 70%. В этом случае налог будет рассчитываться именно с цифры договора.

В нашем примере 70% от кадастра составит 6 718 948.36 рублей. Поэтому, несмотря на то, что в договоре стоит сумма 6100000, налог будет рассчитываться с большей цифры: 6 718 948.36 руб. Именно эта сумма у нас и отражается в программе как наша реальная сумма дохода.

Теперь мы указываем код вычета или код расхода. При продаже имущества можно применить два вида льгот.

- первое, это 1 миллион рублей;

- второе, в сумме документально подтверждённых расходов.

В нашей ситуации, раз нам квартира досталась по наследству, значит, мы её не покупали. Стоимость ее покупки составила 0 рублей. Соответственно, мы за неё ничего не платили. В этом случае нам стоит выбрать налоговый вычет в размере 1 миллиона рублей. Это означает, что мы будем платить налог не с суммы 6 718 948, а с суммы 5 718 948.

И в нижней ячейке указываем месяц получения дохода. По договору квартиру мы продали в апреле.

Итак, мы занесли данные о продаже квартиры. Теперь перейдем к занесению данных о покупке нашего жилья для того, чтобы можно было оформить взаимозачёт.

Оформляем покупку квартиры

Переходим в программе Декларация на вкладку Вычеты. Далее — на вкладку Имущественный.

Добавляем наш объект. Указываем, что это квартира, индивидуальная собственность, пишем кадастровый номер уже купленной квартиры, а также место её нахождения. Не забываем про дату регистрации права собственности (эти данные берутся из выписки).

Год начала использования вычета ставим 2017, потому что взаимозачёт оформляем именно за 2017 год.

И, несмотря на то, что квартира была куплена за 8 миллионов рублей, для условий взаимозачёта мы можем применить только лишь 2 миллиона рублей. Это максимальная сумма. Нажимаем Да.

Смотрим результаты

Давайте решим нашу математическую задачку самостоятельно. Так как мы платим налог с кадастровой стоимости, то мы берём для расчета именно эту цифру: 6 718 948.36. Вычитаем из неё 1 миллион рублей — это наша налоговая льгота, которую мы можем применить в данной ситуации. Получаем: 5 718 948.36 р.

Также мы вычитаем 2 миллиона. Это льгота, которую мы можем получить с покупки новой квартиры. В результате получаем налоговую базу: 3 718 948.36 руб. Теперь берём от этой разницы 13%. Получается итоговая сумма НДФЛ к уплате: 483 463 рубля.

Программа нам посчитала точно также. В том случае, если бы у нас не было взаимозачёта, например, мы бы получили свидетельство о собственности в 2018 году и не смогли бы воспользоваться данным правом, то в этом случае налог бы у нас увеличился на 260000 рублей.

На листе Д1 идёт информация о покупке новой квартиры на улице Миллионной.

И в последнем приложении декларации — отражаются наши данные по стоимости и по расчёту налога. То есть, где указывается кадастровая стоимость объекта и стоимость его реальной продажи.

Таким образом, при взаимозачёте, применив два налоговых вычета в 1 миллион рублей при продаже квартиры и 2 миллиона при покупке новой квартиры в том же отчётном периоде (в том же году) мы уменьшили наш налог на 390 000 рублей (это 13% от 3 млн. рублей).

Взаимозачет при покупке-продаже

Правильно уменьшаем налог

Давайте посмотрим другой пример. Допустим, мы получили квартиру не по завещанию, и она досталась нам не в наследство, а, допустим, мы приобрели её за 4 миллиона рублей.

Что поменяется при заполнении в этом случае? Мы можем использовать другой Код вычета. Таким образом, у нас будет льгота не миллион рублей, а в сумме документально подтверждённых расходов. И здесь мы указываем стоимость покупки этой квартиры 4 миллиона рублей, а это значит, что налог к уплате можно будет значительно уменьшить.

Ещё раз хочется подчеркнуть, очень важно, что здесь используется сумма покупки именно этой квартиры, которую мы продали!

Очень часто происходит путаница, когда считается, что взаимозачёт состоит в том, что если я продал квартиру за 7 миллионов рублей и в том же году купил другую квартиру за 7 миллионов рублей, то в этом случае никакого налога платить не придётся. На самом деле, математика здесь немного другая.

НДФЛ уменьшается на стоимость покупки

Итак, условие новой задачи. Мы купили квартиру за 4 миллиона рублей, и в течение 3 лет продали её за 6100000 рублей. При этом кадастровая стоимость пусть остаётся прежней: 9 598 497.66 рублей.

Что же у нас поменяется тогда с налогом? Меняем код вычета (расхода) на 903 и указываем сумму покупки проданной квартиры 4 миллиона рублей. Теперь делаем расчет.

Из кадастровой стоимости, точнее, 70% от кадастровой стоимости, вычитаем нашу налоговую льготу 4 миллиона, то есть, стоимость покупки этой квартиры в предыдущих годах и также вычитаем сумму в 2 миллиона в качестве взаимозачёта при покупке новой квартиры (имущественный вычет).

В результате у нас получается налог 93 463 рубля. Давайте посмотрим, так ли всё посчиталось в программе?

Вот на 2 листе в разделе 1 мы видим сумму 93 463 рубля. Это сумма налога, подлежащего к уплате в бюджет.

Мы теперь видим, что к нашей квартире применяется налоговая льгота в 4 миллиона рублей. Последний лист декларации 3НДФЛ остался тем же.

НДФЛ к уплате равен нулю

Бывают ли такие ситуации, когда при взаимозачёте совсем не нужно платить налог? Конечно, и при этом иногда бывает, что можно получить деньги из бюджета вместо их уплаты.

Например, мы купили квартиру за 6 миллионов рублей. После этого продали её в 2017 году за 6100000. При этом налог платили также с 70% от кадастровой стоимости. Что у нас получится в этой ситуации?

Вместо 4 ставим в программе 6 миллионов. В результате получается отрицательная сумма, то есть, налог платить не нужно. При этом при распечатке декларации на 2-й странице мы видим, что у нас идут нули.

НДФЛ можно вернуть

Если человек работает и платит в бюджет НДФЛ, то в этом случае, он может получить ещё и возврат денег. Что для этого необходимо? Нужно добавить Другие доходы от тех источников, где был удержан налог на доходы. Например, данные из справки с работы 2-НДФЛ.

В этом случае заносим ещё один доход, полученный в Российской Федерации из этой справки. Для этого в верхнем окне нажимаем на Плюс. Далее в нижнем окне, также нажав на Плюс, добавляем источник дохода — заработная плата и другие выплаты (код 2000).

Допустим, за год доход составил 3 миллиона рублей. Заносим эту сумму и 13% от этой суммы составит 390000. Это тот подоходный налог, который нами был уплачен, а точнее, удержан на предприятии.

Смотрим, что у нас получается в результате в итоговой 3-НДФЛ. Теперь мы видим, что у нас вместо того, чтобы заплатить налог в бюджет идёт сумма налога, подлежащая возврату 166537 рублей. То есть, именно эту сумму, которая у нас получилась ранее с отрицательным знаком мы можем вернуть.

Важные условия для оформления взаимозачета

Подробнее обо всех тонкостях выгодного применения взаимозачета смотрите в этом видео.

В конце кратко хочется ещё раз подчеркнуть, что основными условиями для получения взаимозачёта является:

- во-первых, покупка и продажа квартиры в один год. При этом важно, чтобы год договора продажи и свидетельства о вступлении в собственность купленной квартиры совпадали;

- и вторым важным условием является то, что налогоплательщик ранее не использовал имущественный вычет, и у него есть право на эту льготу.

Таким образом, взаимозачёт позволяет уменьшить налогооблагаемую базу дополнительно на 2 миллиона рублей.

И ещё один маленький секрет: если у вас не получается оформить покупку квартиры в тот же календарный год, но при этом вы покупали проданную квартиру, то есть, она не досталась вам, к примеру, в наследство, то в этом случае взаимозачёт можно оформить от этой сделки купли-продажи.

В Декларации вы точно так же, как ранее показывалось, начисляете себе налог на продажу, если квартира была в собственности менее 5 лет. Но имущественный вычет оформляйте не на новую, купленную квартиру, а именно на проданную, которая покупалась вами ранее.

Ну что же, попробуйте теперь самостоятельно заполнить Декларацию 3-НДФЛ, используя возможности взаимозачёта при продаже и покупке недвижимости.

Если вам нужна личная консультация или помощь в оформлении Декларации 3-НДФЛ, а также в отправке документов через личный кабинет налогоплательщика, смело . Мы работаем быстро и с удовольствием!

Почти все доходы физлиц облагаются подоходным налогом, но при этом существует законный способ снизить налоговое бремя с помощью налоговых вычетов. В частности, имущественные вычеты можно получить как по расходам на приобретение жилья , так и по уплаченным кредитным процентам , если оформлена ипотека (пп. 3 и 4 п. 1 ст. 220 НК РФ). Оформив декларацию 3-НДФЛ при покупке квартиры, покупатель заявляет о своем праве вернуть часть НДФЛ, уже уплаченного им ранее.

В этой статье мы расскажем, какая форма декларации действует в 2017 году и как ее заполнить налогоплательщику, купившему квартиру, для получения имущественного вычета.

Декларация 3-НДФЛ 2017 при покупке квартиры

В 2017 году заявить о праве на уменьшение налога за счет расходов на покупку квартиры могут лица, получившие свидетельство на право собственности в 2016 году и ранее. Для этого в свою налоговую инспекцию вместе с заявлением на вычет и пакетом подтверждающих документов нужно подать декларацию 3-НДФЛ. На сегодня действует обновленная ее форма, утвержденная приказом от 24.12.2014 № ММВ-7-11/671 (в ред. приказа от 10.10.2016 № ММВ-7-11/552). Требования к оформлению декларации 3-НДФЛ при покупке квартиры прописаны в Порядке заполнения формы 3-НДФЛ (приложение № 2 к приказу № ММВ-7-11/671).

Если по документам и декларации у налоговиков не возникнет замечаний и вопросов, то право на вычет будет одобрено. С вычетов налогоплательщик сможет вернуть себе 13%: до 260 000 рублей по расходам на покупку квартиры (сумма вычета 2 000 000 рублей) и до 390 000 рублей по ипотечным процентам (сумма вычета 3 000 000 рублей).

Заполнение декларации 3-НДФЛ при покупке квартиры

Бумажная декларация заполняется от руки синими или черными чернилами либо распечатывается на принтере, при этом нельзя печатать на обеих сторонах листа. Недопустимо вносить исправления и скреплять листы документа степлером. Денежные показатели указываются в декларации в рублях с копейками, а суммы НДФЛ округляются до полных рублей.

Вверху каждой страницы указывается ИНН и Ф.И.О. физлица, а в нижней части ставится подпись налогоплательщика и дата подписания. Через все заполненные страницы декларации проходит сквозная нумерация, начиная с титульного листа. Проставлять номера страниц следует, когда декларация полностью сформирована.

Чтобы достоверно заполнить налоговую декларацию 3-НДФЛ при покупке квартиры, налогоплательщику потребуется получить справки о доходах 2-НДФЛ по каждому месту своей работы, подготовить платежные и прочие документы, подтверждающие затраты, произведенные в процессе покупки. Если квартира оформлена в ипотеку, то потребуются документы, подтверждающие уплату процентов.

Последовательность, в которой удобнее заполнить декларацию 3-НДФЛ при покупке квартиры, следующая:

- Лист А – это сведения по облагаемым НДФЛ доходам, полученным физлицом в отчетном периоде,

- Лист Д1 – здесь производится непосредственно расчет вычетов по налогу при покупке жилья,

- Раздел 2 – рассчитывается налог по доходам,

- Раздел 1 – по результатам расчета указывается сумма налога к доплате или к возврату,

- Титульный лист – указываются реквизиты налогоплательщика, период, код ИФНС, количество страниц декларации на возмещение НДФЛ при покупке квартиры, и подтверждающих право на вычет документов, ставится подпись и дата,

- Остальные листы заполняются при необходимости.

Рассмотрим заполнение листов А и Д1 подробнее.

Лист А. Здесь укажите свои доходы от всех российских источников, для отражения зарплаты понадобятся справки 2-НДФЛ. Если все данные не помещаются на одну страницу, листов А может быть несколько. Код вида дохода определяется, согласно приложения № 4 к Порядку заполнения 3-НДФЛ. Если доход получен не от организации, а от физлица, указываются его данные и ИНН.

В строке 010 укажите налоговую ставку, а по строкам 070 – 100 по каждому источнику укажите общую и облагаемую сумму дохода, а также начисленный и удержанный с этого дохода налог.

Лист Д1. В этой части отражается информация о приобретенной квартире и расчеты возможных вычетов, в том числе и при покупке квартиры в ипотеку. Декларация 3-НДФЛ в этом случае отражает не только сумму фактических расходов на покупку квартиры (строка 120), но и уплаченные проценты по ипотечному кредиту (строка 130).

Код наименования объекта выбирается из приложения № 5 к Порядку заполнения, а признак налогоплательщика – из приложения № 6. Если приобретенных объектов несколько, лист Д1 заполняется по каждому из них, но итоговые суммы проставляются только на последнем из листов Д1.

Если в течение одного налогового периода доходов физлица было недостаточно для применения вычета в полном объеме, оставшаяся его часть переходит на следующий год (п. 9 ст. 220 НК РФ). Для этого в следующем году подается повторная декларация 3-НДФЛ при покупке квартиры, в которой, помимо указанных выше данных, будет содержаться информация о сумме уже предоставленного в прошлом году вычета (строки 140 и 150) и о перешедшем его остатке (строки 160 и 170).

Декларация 3-НДФЛ на покупку квартиры (образец)

В 2016 году Петров П.П. купил квартиру за 9 000 000 руб., для чего ему пришлось оформить ипотечный кредит на 8 000 000 руб. В том же году он заплатил проценты по кредиту – 170 000 руб. Годовой доход Петрова 2 100 000 руб., уплаченный налог – 273 000 руб.

В данном случае при составлении декларации 3-НДФЛ при покупке квартиры можно заявить право на основной вычет в сумме 2 000 000 руб., а также на вычет по уплаченным ипотечным процентам – 170 000 руб.

НДФЛ к возмещению за 2016 год может составить: (2 000 000 + 170 000) х 13% = 282 100 руб., но это больше, чем Петров уплатил за год (2 100 000 х 13% = 273 000). Поэтому, только 273000 руб. налога ему вернут за 2016 год, а оставшиеся 70 000 руб. вычета перейдут на 2017. В 2018 году он подаст повторную декларацию 3-НДФЛ при покупке квартиры, где помимо процентов, уплаченных в 2017 году, укажет эти «переходящие» 70 000 руб. в строке 170 листа Д1 и вернет с них 9100 руб. Подавать декларации на вычет Петров может ежегодно, пока он имеет облагаемый НДФЛ доход, а вычет по ипотечным процентам достигнет 3 000 000 рублей.

Заполнить декларацию практически невозможно неподготовленному человеку. Поэтому у нас в статье представлен образец заполнения декларации 3-НДФЛ за 2019 год при покупке квартиры. Также рассмотрены некоторые аспекты получения вычета и оформления бланка. Кроме того, представлены ссылки на скачивание необходимых бумаг.

Скачать образец декларации 3-НДФЛ за 2019 год при покупке квартирыНеобходимые бланки и программы:

- Образец заполнения документа за 2019 год находится по ссылке.

- Пустые бланки можно скачать .

- Программа для заполнения декларации находится по вот ссылке.

Вполне естественно, что получить вычет сможет не каждый. Ведь государство не может дарить дивиденды кому попало. Поэтому существуют определенные условия, позволяющие определить, может ли человек получить вычет.

Итак, претендовать на возмещение могут:

- Граждане, обладающие статусом резидента. То есть те, кто постоянно находится в пределах государственной границы Российской Федерации. Под постоянным нахождением в РФ подразумевается проживание в стране более 183 суток.

- Гражданин должен уплачивать налоги, ведь именно их он может вернуть. Резидент не обязательно должен являться трудоустроенным, ведь НДФЛ можно уплатить и с другой прибыли. К примеру, с продажи недвижимости, находящейся в собственности менее пяти лет, или со сдачи вещей и недвижимости в аренду.

Также нужно учитывать и такие факты:

- Недвижимость должна быть приобретена за личные деньги налогоплательщика.

- На покупку может быть получен ипотечный кредит.

- Гражданин не должен был получать имущественный вычет ранее в полном объеме. Полный объем в таком случае расценивается как 260 000 рублей.

Кроме того, нужно принести в налоговую инспекцию такие бумаги:

- Договор о покупке жилья в различной форме (купля или продажа и другое).

- Документы о совершенных платежах — чеки.

- Право собственности на недвижимое имущество — свидетельство о государственной регистрации.

- Договор о передаче или приеме жилья.

- Договор об ипотеке и справка о процентах, которые были выплачены.

Процесс заполнения

Порядок оформления декларации такой:

- Первым заполняется титульный лист.

- Далее следует лист под буквой «А», где указываются сведения о том, откуда именно поступают финансовые средства. В том случае, если доход получен из иностранных источников, следует указать конкретный адрес в специальной графе декларации.

- Если гражданин работает не в одной, а в нескольких компаниях, то прописываются данные от каждого учреждения отдельно. Бывает и так, когда требуется заполнить не только титульную страницу, но и определенную часть листа под буквой «А».

- Нужно указать в декларации код ОТКМО и ИНН плательщика налогов. При условии наличия обоих документов требуется заполнить не 1, а 1,5 либо 2 листа категории «А». Правильным вариантом считается тот, где можно увидеть четкое совпадение числа кодов ОТКМО и индивидуального номера налогоплательщика с числом частей декларации, обозначенных буквой «А». У физического лица количество листов декларации прописано в правилах заполнения документа.

При покупке жилого здания процедура заполнения 3-НДФЛ будет полезна для того, чтобы распределить общую налогооблагаемую сумму в равных долях по всем листам ОТКМО.

Как утвердила Федеральная налоговая служба, верно проведенное при осуществлении юридического оформления покупки нового жилья подразумевает тот факт, что во всех незаполненных оформителем отделениях декларации будет автоматически проставляться прочерк. Значение НДФЛ на жилое помещение приводится без учета копеек, а в остальных случаях копейки тоже должны быть взяты во внимание.

Если суммарный показатель копеек имеет размер меньше 50, то данное число не учитывается в процессе оформления. Если же данный показатель больше, число округляется до рубля.

Что касается способов заполнения декларации, есть три варианта, которые налогоплательщик выбирает на собственное усмотрение. Можно заполнить бумагу от руки, прописывая все данные ручкой, а можно выбрать способ заполнения в режиме онлайн с компьютера, зайдя на сайт налоговой организации.

Особенности

Есть несколько возможностей правильного заполнения документов:

- заполнить самому через сеть Интернет на сайте ФНС или через портал Госуслуг;

- заполнить с помощью инспекторов в налоговой — если они согласятся;

- заполнить документы в компании, которая специализируется на этом, — за дополнительную плату;

- использовать специальную программу, которую можно скачать в Интернете и у нас в статье, — ссылка в начале.

Нюансы

Существует много различных нюансов, которые зависят от социального статуса покупателя и продавца. К примеру, имеет значение то, кем и у кого приобретается жилье. Ведь вычет имущественного типа будет недоступен в случае покупки жилья у родственника близкого порядка.

Это интересно! Государство предусмотрело такую поправку из-за того, что сделку между близкими родственниками очень сложно проконтролировать. К примеру, родственник может и вовсе не заплатить денежную сумму, а вычет с этих денег он получить сумеет. Именно поэтому появилось данное ограничение.

Также стоит учитывать и то, что вычет может быть получен несколько раз. Однако общая сумма возмещений не должна превышать 260 000 рублей.

О нюансах заполнения декларации на вычет можно просмотреть в видеоролике:

Для пенсионеров

Пенсионеры вне зависимости от того, работают или нет, могут оформить возмещение НДФЛ за последние три года. Но если прошло тридцать шесть месяцев с момента увольнения, то вернуть налоги с заработной платы уже нельзя. Но есть другой способ возврата средств — деньги можно вернуть с другой прибыли. К примеру, со сдачи в арендную плату жилплощади или иных источников.

При покупке собственности в долевом порядке

Если у квартиры несколько собственников, то для ее продажи нужно согласие всех владельцев. Для приобретения этого не нужно. К примеру, если жилье приобретается одним из супругов в период брака, то оно автоматически признается общей совместной собственностью.

Оформление посредством табличного редактора

Оформить налоговый вычет можно с помощью программы Microsoft Excel. Пустой бланк и образец заполнения декларации 3-НДФЛ за 2019 год при покупке квартиры даны в начале статьи.

Сроки подачи

По законам РФ подавать не обязательно, граждане могут это сделать, но конкретных сроков нет. Она подается, если гражданин хочет получить налоговый вычет. Тогда придется собирать все документы.

Это нужно знать! Сроков давности по использованию права на вычет не существует. Свое право на имущественный возврат можно использовать через долгие годы после совершения сделки. Но нужно иметь в виду — налог возвращается только за последние 3 года.

Таким образом, если учесть некоторые особенности, заполнить декларацию на вычет имущества будет намного проще.

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

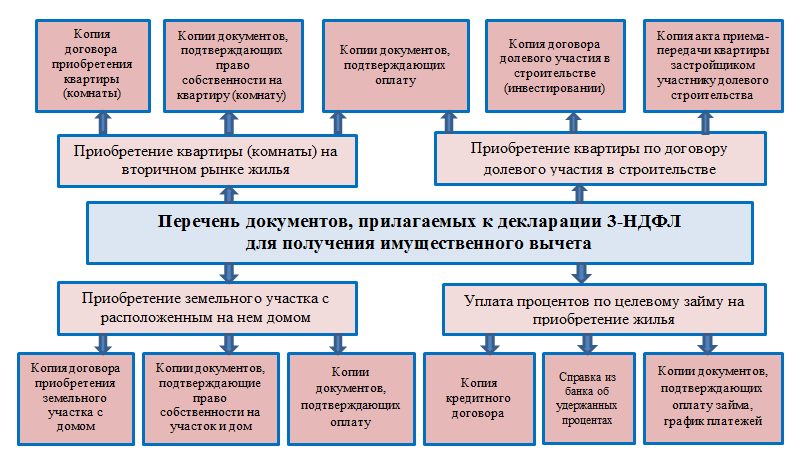

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Заполнить 3-НДФЛ — не простая задача для неподготовленного налогоплательщика. Поэтому мы предоставили пример заполнения 3-НДФЛ при возврате за покупку квартиры 2019 года. Также в статье рассмотрены некоторые нюансы заполнения.

Скачать образец заполнения 3-НДФЛ при возврате за квартируНеобходимые документы и программы:

- Итак, скачать пустой бланк 3-НДФЛ на вычет в 2019 году можно .

- Пример заполненного бланка для по форме 3-НДФЛ можно скачать .

- Программа для заполнения бланков скачивается по этой .

Особенности документации

Дает отличную возможность продемонстрировать работникам Федеральной налоговой службы не только уровень собственных официальных доходов, но и предъявить право на , предназначенного для приобретения жилых помещений. Сюда же входят не только квартиры, но и земельные участки, а также прочие недостроенные объекты для дальнейшего преобразования.

Для того чтобы правильно заполнить нужные страницы декларации, необходимо скачать специальный файл-документ, который доступен для загрузки в формате exel на страницах официального сайта налогового учреждения (или прямо у нас на сайте в начале статьи).

Обязательно нужно заполнять страницы декларации в том случае, если вычтенная сумма налога была получена не частично, а в полном размере.

Оформление в этом случае должно быть проведено не косвенно, а через директора предприятия. Заполнять декларацию покупатель недвижимости должен самостоятельно, а данные для внесения в документ должны быть взяты из декларации 2-НДФЛ. При заявлении о возврате налога в зарплатной форме декларацию 2-НДФЛ можно запросить у начальника.

В отличие от налоговой декларации других типов, при составлении данного документа в целях улучшения жилищных условий в налоговые органы не установлено, а сказано только то, что подача должна проходить в начале следующего за отчетным года. При покупке квартиры или дома в 2017 году обращение в налоговую службу должно последовать ни позднее, чем в 2019.

Возвращаемая при помощи оформления налогового вычета сумма обычно составляет не более 13% от общей стоимости жилого помещения. При переводе в денежный эквивалент эта сумма будет составлять не более 2 000 000 рублей от первоначальной рыночной стоимости жилья либо не более 3 000 000 рублей на возврат долговых обязательств по ипотечному кредиту.

Стоит сказать, что фактически эта сумма может перекрыть лишь небольшую часть подоходного налога на приобретенное и взятое в собственность жилье. В том случае, если суммы подоходного налога недостаточно для того, чтобы вернуть НДФЛ, оставшаяся задолженность по уплате переходит на следующий год.

Для того чтобы беспрепятственно получить налоговый вычет, физическому лицу требуется выполнить перечень действий, в который входят:

- Определение желаемой суммы вычета.

- Подсчет уровня полученных доходов и налогов с полученных денежных средств.

- Сбор документации, являющейся гарантией оплаты.

- Заполнение бланка заявления на получение налогового вычета.

- Оформление отчетности по типу 3-НДФЛ.

- Подача готовой отчетности в налоговые органы.

При правильном заполнении и документальном подтверждении финансовая операция автоматически признается верной, а спустя месяц после заполнения и сбора документации средства перечисляются на счет заявителя.

При заполнении декларации во внимание следует брать не все листы без исключения, а только отдельные. Перечень необходимых для заполнения страниц состоит из титульного листа, где указывается имя, фамилия и отчество составителя, раздела под номером 1, раздела под номером 2, а также из листов А, Б и Д.

- Лист под буквой А подлежит заполнению, если все доходы и прибыль были получены от источников, находящихся на территории России. Лист под буквой «Б» заполняется тогда, если основная прибыль приходится на источники из других государств.

- Лист Д1 предназначен для того, чтобы туда заносились сведения о том, какие результаты имеет расчет размера налогового вычета на приобретение жилого имущества. В состав титульного листа входят стандартные данные, рассказывающие о заявителе, а также о том, кто осуществляет прием налоговой отчетности.

- Лист А показывает подробную информацию о том, кто именно осуществил процесс продажи недвижимости. Сюда входит имя, фамилия продавца, а также информация об уровне благосостояния.

- Раздел под номером 1 подлежит заполнению в заключительной части процесса, а указывается там конечная сумма выплачиваемого вычета. 2 раздел заполняется информацией о налогах, кроме того, там указывается та же итоговая стоимость, от которой вычитается около 13%. При заполнении итоговая сумма указывается как в данной строке, так и в первом разделе отчетности.

- При заполнении листа под буквой А указываются данные того, кто далее отправляет отчетность в налоговую службу. Если данный работник трудится в крупной компании, то дополнительно требуется указать платежные реквизиты фирмы. Вдобавок ко всему, необходимо указать величину заработной платы и взымаемого подоходного налога. При работе в нескольких местах в отчетности нужно указывать сведения не об одном из приведенных, а о каждом.

Чтобы не допустить ошибок при оформлении вычета, воспользуйтесь данной видеозаписью:

Вопросы по оформлению

Заполнение декларации — не простая процедура. Приведем ответы на частые вопросы:

- Что писать в строке “ ”? В данной графе указывается дата (год), когда вычет был получен гражданином впервые.

- Как узнать код налоговой инспекции? Этот вопрос является наиболее часто задаваемым. Ответ на него очень прост — узнать номер инспекции можно на официальном сайте ФНС. Для этого достаточно ввести свой адрес, а программа на сайте сама укажет вам необходимый код.

- Что такое налоговая база? Налоговая база (простыми словами) — это сумма, вырученная с прибыли, с вычтенными возмещениями НДФЛ.

Для заполнения 3-НДФЛ следует прислушиваться к рекомендациям на сайте Федеральной налоговой службы. Начинать заполнение по рекомендациям не обязательно сначала, некоторые начинают эту процедуру с конца.

Внимание! Перед подачей декларации обязательно перепроверьте все данные во избежание заполнения корректирующей или уточненной деклараций в будущем.

Если вы хотите оформить 3-НДФЛ на дому через официальный сайт инспекции, то лучше всего делать это в ночное и раннее утреннее время — из-за сильной загруженности сайта в дневное и вечернее время.

Чтобы заполнение декларации не стало тяжелым бременем, заранее просмотрите примеры заполненных документов у нас на сайте. Следуйте советам, приведенным в статье.